破产疑难问题——破产重整中信托资产剥离后股东出资义务的履行

近几年破产重整实践中,普遍适用通过搭建“转股平台+信托平台”,用优质资产引入战略投资人,将当下不易变现且投资人不愿纳入投资范围的资产剥离至信托平台,以保障资产价值最大化的重整模式。通过搭建信托平台有效提升了重整效率、优化了资源配置。但因资产剥离前的历史遗留问题,也在后续信托资产处置阶段暴露出法律适用的冲突。本文中笔者将通过一个案例来分析:当信托资产剥离后,股东未履行出资责任,适用《公司法》第八十八条之规定与适用《企业破产法》、《信托法》的冲突与矛盾。

一、案情介绍

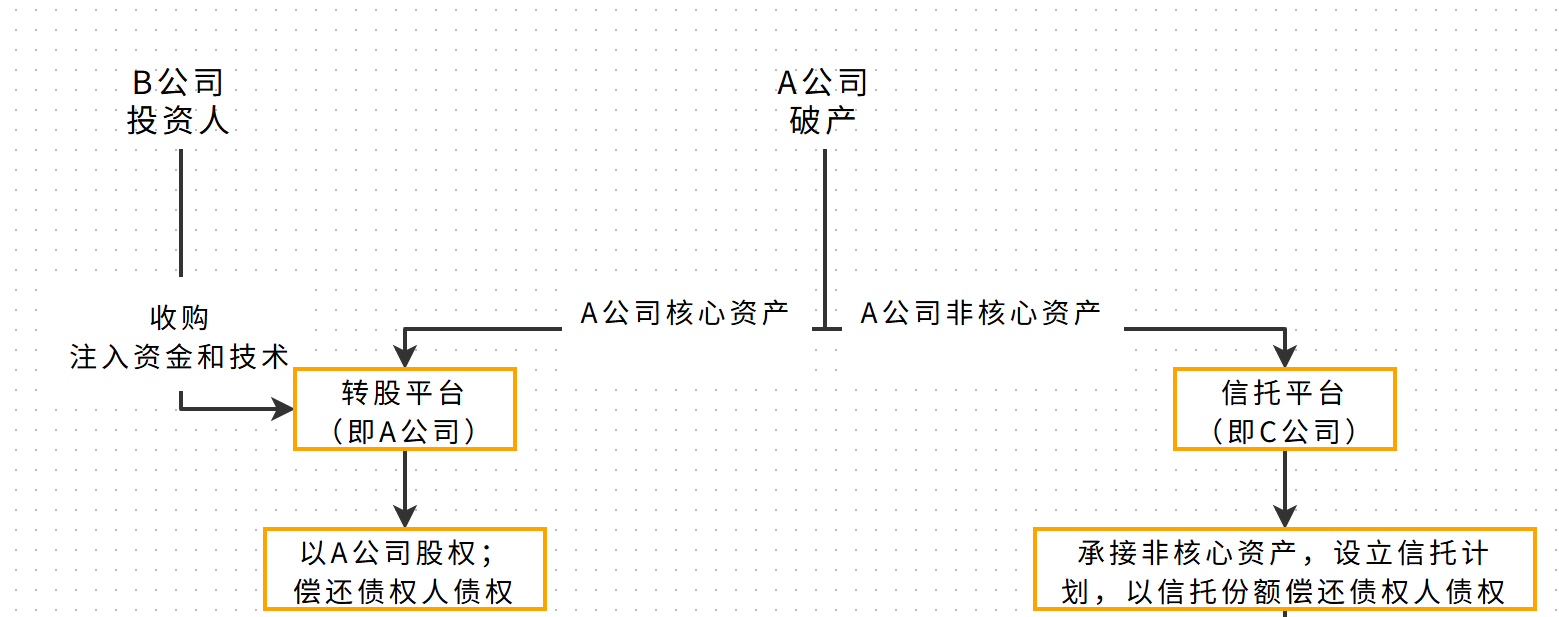

A公司因不能清偿到期债务且明显缺乏清偿能力,经人民法院裁定进入破产重整程序,并在重整程序中引入战略投资人。通过谈判,投资人愿意收购A公司的核心产业,并通过先进技术助力A公司核心产业实现扭亏为盈。为此,在后续的重整计划中设立了转股平台和信托平台,以A公司作为转股平台主体,保留其核心产业及相应资产,并由投资人收购;其非核心产业及对应资产则剥离至信托平台C公司,通过设立信托计划对该部分资产逐步运营、处置。A公司的债权人则以债权为基数,按比例获得转股份额和信托受益份额,实现债权的清偿。

二、问题提出

A公司剥离至C公司的资产主要为应收账款类资产及部分对外投资项下的股权类资产。其中一项资产系A公司持有对外投资E公司80%的股权。经调查,E公司已停产停业多年,且A公司未向其履行股东出资义务,在剥离该笔资产时,系通过法院协助执行程序,在工商登记层面完成了股东变更登记。当C公司依照信托计划处置该笔资产时,E公司债权人根据现有工商登记信息,要求C公司在股东出资范围内对其完成债权清偿;根据历史股东变更记录,要求A公司作为原始股东,以其未履行出资义务为限完成债权清偿。

在此种情形下,适用《公司法》第八十八条之规定,则应当由C公司履行股东出资义务;适用《信托法》及《企业破产法》相关规定,则应当由A公司履行股东出资义务。当一个事实问题依照法律规定可得出两种答案时,该如何判断呢?

三、问题分析

根据笔者检索并结合本文案例,现对前述两种法律适用及结论进行分析。

(一)适用《公司法》第八十八条之规定,由C公司履行股东出资义务

《公司法》第八十八条规定:“股东转让已认缴出资但未届出资期限的股权的,由受让人承担缴纳该出资的义务;受让人未按期足额缴纳出资的,转让人对受让人未按期缴纳的出资承担补充责任。”本案中,A公司在出资期限尚未届满时,根据重整计划将股权剥离至C公司,并通过法院的协助执行,变更了股东登记信息,完成事实上的股权转让。此时,C公司受让了该部分资产,并根据工商登记信息成为了名义股东,依照法律规定及商事外观主义,应当保护E公司债权人合理信赖的权利,由C公司履行股东出资义务并承担债权不能清偿的责任。

(二)适用《信托法》、《企业破产法》相关规定,由A公司履行股东出资义务

《信托法》第十六条之规定:“信托财产与属于受托人所有的财产(以下简称固有财产)相区别,不得归入受托人的固有财产或者成为固有财产的一部分”,本案中C公司系为承接A公司不良资产而新设立的公司,其名下无固有财产,仅有信托财产。同时根据《信托法》第二条之规定:“本法所称信托,是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的,进行管理或者处分的行为。”即信托财产仅用于信托目的。本案中设立信托计划、信托平台系为了向已经在破产程序中,进行申报债权、且债权金额已经审查确认的债权人还债。但E公司及其债权人均未在破产程序中申报债权,为此,C公司无义务履行股东出资义务,也无义务对信托计划范围之外的债权承担清偿责任。

根据《企业破产法》第九十二条之规定:“经人民法院裁定批准的重整计划,对债务人和全体债权人均有约束力。债权人未依照本法规定申报债权的,在重整计划执行期间不得行使权利;在重整计划执行完毕后,可以按照重整计划规定的同类债权的清偿条件行使权利。”本案中,虽然E公司及其债权人未在破产重整期间申报债权,但可重整计划执行完毕后,按同类债权获得清偿条件。为此,应当由A公司依照重整计划履行股东出资义务并承担债权不能清偿的责任。

四、笔者认为

对于前述两种结论笔者更偏向于第二种观点,笔者将从以下几个方面进行分析:

(一)信托资产剥离并非股权转让

根据《公司法》第八十四条之规定及一般股权交易习惯,公司股东转让股权应当履行公司内部决策程序,询问其他股东是否行使优先购买权、与买受人签署《股权转让协议》、支付股权转让对价、变更股东名册等流程。本案中,C公司系依照A公司重整计划承接信托资产,并未履行公司内部决策程序、签订《股权转让协议》,也未支付股权转让对价。鉴此,笔者认为,在重整计划执行过程中,剥离股权资产至信托平台的行为不能定义为股权转让行为。根据重整计划的本意,引入信托平台系为了更好的进行资产处置并完成债权清偿,不应当简单适用《公司法》关于股权转让的相关规定,应当综合考虑《信托法》的特殊规定。

(二)工商信息登记应为信托财产登记

根据《信托法》第十条之规定:“信托财产应当办理登记手续”,以实现信托财产的独立性和资产隔离功能。但截至2025年4月10日北京金融监管局联合市市场监督管理局发布《关于做好股权信托财产登记工作的通知》,使北京市成为我国第一个股权信托财产登记的试点城市。在此之前针对股权类信托财产的信托登记,仅能通过股东变更登记的方式完成。本案中,通过法院协助执行程序完成股东工商变更登记的行为,其本质上是信托财产登记。

(三)外观主义不应当泛化和滥用

在《全国法院民商事审判工作会议纪要》中载明:“从现行法律规则看,外观主义是为保护交易安全设置的例外规定,一般适用于因合理信赖权利外观或意思表示外观的交易行为。实际权利人与名义权利人的关系,应注重财产的实质归属,而不单纯地取决于公示外观。总之,审判实务中要准确把握外观主义的适用边界,避免泛化和滥用。”,C公司在重整计划执行过程中承接了E公司80%的股权,承接后其从未行使股东权利,参与、决策生产经营事项;且C公司本身也不具备实际经营能力和意思表示。另外,根据前述分析,股东信息变更登记其本质是信托财产登记。为此,C公司并非实际股东也非名义股东,不符合外观主义的适用条件,E公司债权人不应当滥用该原则,要求信托平台承担出资义务和债权清偿责任。

(四)特殊法优于一般法

根据《立法法》第一百零三条之规定:“同一机关制定的法律、行政法规、地方性法规、自治条例和单行条例、规章,特别规定与一般规定不一致的,适用特别规定;新的规定与旧的规定不一致的,适用新的规定。”《公司法》、《信托法》、《企业破产法》均为全国人大及其常委会制定的法律,系企业法人在不同情形下的制度规则。破产企业是公司法人,应当适用《公司法》之规定,但当其在破产过程中发生的法律行为及后果应当适用《企业破产法》之规定。《企业破产法》明确载明“重整计划对债务人和全体债权人均有约束力”,本案中,A公司经破产重整后主体仍然存续,且在重整计划中对未申报债权预留了相应的偿债资源或偿债方式,对于未在重整程序申报但实际受法律保护的债权,应当参照重整程序中的同类债权获得清偿。

五、反思和总结

本文所讨论问题产生的根本原因,系在A公司重整中未能妥善处理其对外投资的历史遗留问题,仅通过简单的资产剥离方式进行处置,导致后续在信托资产处置过程中引发了法律适用冲突。对于破产重整实务来说,除在破产程序中妥善处置对外投资股权外,还应当正视重整计划和信托计划的效力,重整计划虽能一揽子解决债务人企业的大部分问题,但对于在重整过程中隐秘的问题很难一网打尽,为此一般在重整计划中均会对未在重整计划中暴露的问题做预留偿债资源或规定偿债方式等开放性安排,以便保障对债权人的利益保护。同时当以搭建信托平台的方式实现重整计划中的债权清偿,对应的信托计划和信托平台不仅受到重整计划的约束也收到《信托法》的保护,出现冲突时应当充分考虑特殊法的规定。

鉴此,笔者认为在实务中,债务人和债权人都应当正视重整计划的效力,落实重整计划内容,以保障债务人企业重整成功这来之不易的成果。