未成年人盗用家长手机充值造成存款损失,银行有何义务?

「声明」本文系树人律师事务所律师及职员撰写原创文章,同步公开发表在树人律师事务所微信公众号及网站上,

文章著作权属树人律师事务所所有,在其他平台或媒体发布、转载需经树人律师事务所许可。

取得许可在文末扫码关注“树人律师”进行联系。

一、受疫情影响,未成年人网络消费急速攀升

今年对青少年尤其是中小学生来说是特殊的一年,由于新冠疫情的影响,全国各地中小学根据本地的实际情况在不同程度上推迟了开学返校的时间,学生的课程安排大多转移至线上进行。由于长时间被困在家中,又缺乏外出机会。青少年接触电子产品的时间比以往大大提高了。

对于未成年人来说,电子产品具有很强的诱惑力。疫情期间在家中,玩电脑游戏、手机游戏成为了他们放松、娱乐的最佳选择。手机游戏由于方便快捷,游戏周期短,又能与QQ、微信好友同台竞技,许多未成年人更加青睐手机游戏作为消磨时光的方式。

但目前的手机游戏大多存在着充值付费渠道,为了获得盈利收入,通过手机游戏达成盈利目的,游戏厂商向消费者提供充值服务来换取更好的装备、领先的游戏体验或其他游戏增值内容。对于成年人来说,他们拥有理性的判断力与自制力,在经济条件允许的范围内进行网络消费,获取更好的游戏体验也许是一种正常的消费行为。但对未成年人来说,他们大多缺乏对现实中金钱的正确认识,没有收入来源,也不能正确的判断网络消费行为的风险与价值。近年来,未成年人通过父母、长辈的手机在网上进行大额消费行为,挥霍金钱的案例报道屡见不鲜。今年的疫情更加加剧了这种倾向。

二、案例:孩子用奶奶手机消费八万余元?

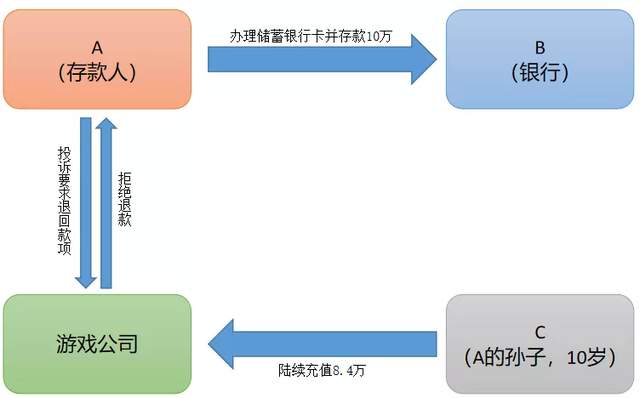

A在B银行办理了储蓄银行卡一张,在储蓄卡中存储金额100000元。A之孙C(10岁)2019年4月1日至2020年3月27日通过手机QQ以及微信向手机游戏软件、视频网站VIP包月会员等陆续充值金额达84000元。2020年5月,A委托其子D在B银行打印流水单发现存款已不知去向。遂向游戏公司、腾讯客服投诉要求收回款项,客服认为无法证明D的陈述属实,因此拒绝退款。

期间某视频网站要求D提供充值属于C误操作的证明材料和视频资料。D以其为无理要求而拒绝提供。2020年6月,D向银行提起申诉要求B银行逐级上报,协助存款人追回款项,银行认为自己没有义务帮助储户追回该笔款项。

A与其子D非常困惑,不知道应该通过怎样的方式追回款项。

三、开户行需要承担帮助追回银行卡中款项的义务吗?有何依据?

在手机中的款项被孩子挥霍,金额被转出后,父母或长辈由于焦急、紧张,又缺乏应对此类问题的经验,往往不能选择正确的维权手段和渠道,在游戏厂商拒绝退款后不知道应当通过什么渠道维护合法权利追回存款。根据直觉,他们首先会寻找消费平台以及游戏厂商要求退款。但是,由于证据缺乏、平台不配合等原因,退款请求可能面临失败的风险。

由于未成年人大部分大部分是通过绑定各种支付渠道的银行卡进行转账的,存款人可能会倾向于寻求开户银行的帮助,要求银行协助追回款项。若案例中A请求银行给予协助,抛开助人为乐的道义心理与社会责任不谈,从法律的角度,银行是否有必要提供相应的协助呢?

(一)法律规定

A与B银行之间存在合法有效的服务约定,该协议约定了双方的权利义务关系。根据我国《商业银行法》以及国务院、中国人民银行颁布的相关行政法规、部门规章的规定,储户可以向储蓄机构主张如下权利:

1、取款自由权,指储户有按照银行储蓄存款章程的规定支取存款的自由。

2、利息支付请求权。指银行对任何储蓄存款都应当按照国家规定的利率,根据储户存款金额的大小,付给一定的利息。

3、存款安全诉求权。储户将货币存入储蓄机构,除法律另有规定外,任何单位和个人均不得查询、冻结和没收存款人的存款。

储蓄机构应当履行的义务如下:

1、保密义务。指储蓄机构及其工作人员对储户的存款情况、储户信息负有保密义务,除非法律、行政法规的规定,不得向任何单位和个人泄露以上信息。

2、即时支付存款本息义务。指储蓄机构在规定的营业时间内,必须保证储蓄存款的支取,不得以任何理由拒绝储蓄存款的提取。

3、储蓄利率公示义务。储蓄机构必须挂牌公告国家规定的统一利率标准。

因此,根据相关法律规定,银行与存款人之间基于储蓄而发生的法律义务范围内一般不包含因“限制行为能力人利用存款人账户进行网络消费而帮助存款人追回账款”的义务。

(二)银行与储户之间的约定

商业银行在为储户办理银行卡业务时,要与客户签订《银行卡申领协议》等类似合约。此类合约中一般会约定用户在选择无卡环境进行交易时,用户应当在符合法律法规、监管规定、国家标准和行业惯例的安全技术和商户环境下在互联网、MOTO类商户上使用银行卡,并充分了解交易风险、交易对手、交易环境等情况。用户在符合法律规定程序注册后又正常使用银行卡密码进行支付的,银行视为其真实的意思表示,并不得对该笔款项进行跟踪、限制转出等手段。

双方在签订合约后,用户使用银行卡的行为应当遵守双方的意思自治,因此银行非但没有义务监控用户合法的资金流动,甚至如果进行不合理监控,还会给自身带来法律风险。

(三)结论

从法律的角度看,银行不承担帮助存款人追回账款的义务与责任。存款人要追回存款,简单向银行请求协助,也许成效不大。但这并不意味着银行完全不应当帮助权利受到侵害的存款人。在存款人利益受损时,银行应当积极配合存款人调取、保存相关证据,提示存款人通过合法的途径追回存款,并在自身业务范围内提供协助。