新规速递:有何不同?民间借贷司法解释新规解读

「声明」本文系树人律师事务所律师及职员撰写原创文章,同步公开发表在树人律师事务所微信公众号及网站上,

文章著作权属树人律师事务所所有,在其他平台或媒体发布、转载需经树人律师事务所许可。

取得许可在文末扫码关注“树人律师”进行联系。

2020年12月29日,最高人民法院颁布了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020年第二次修订)》(以下简称“《民间借贷司法解释第二次修订》”),并于2021年1月1日起正式施行。本次修订距离最高人民法院于2020年8月19日颁布并于2020年8月20日正式施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020修订)》(以下简称“《民间借贷司法解释第一次修订》”)过去不到五个月,那么两次修订又有什么不同呢?通过比对两次修订内容,可发现如下条款发生了变更:

通过比对新旧规定的具体内容可见,《民间借贷司法解释第二次修订》虽未进行过多且较为重大的变更,但其中也明确了一些在实践中存在争议的问题及相应解决方案。

删除《民间借贷司法解释第一次修订》第十条内容

《民间借贷司法解释第一次修订》原第十条系明确自然人之间借款合同与非自然人之间借款合同的生效条件的不同。但关于两类借款合同的生效条件的内容,在《中华人民共和国民法典》第六百七十九条、《民间借贷司法解释第二次修订》第九条、《民间借贷司法解释第二次修订》第十条已有规定,故本所律师认为删除该条款并无实质性影响。

借贷双方既未约定期内利率也未约定逾期利率的处理标准

原《民间借贷司法解释第一次修订》第二十九条仅确定双方当事人既未约定借期利率也未约定逾期利率时,出借人可主张借款人承担逾期还款违约责任,但并未明确逾期还款违约责任如何确定,致使司法实践中针对该问题容易出现不同的处理标准。现《民间借贷司法解释第二次修订》将当事人所能主张的最高标准及法院裁判尺度予以明确,确定为当时的一年期贷款市场报价利率。此次修订明确、统一标准,便于人民法院在司法实践中对于类似问题进行处理及认定,也便于当事人合法、合理地主张权利。

新旧法规衔接适用

《民间借贷司法解释第一次修订》采用一年期贷款市场报价利率的四倍,从而取代了旧规中的“两线三区”标准,而就目前已经公布的一年期贷款市场报价利率的标准来看,其四倍远远低于旧规中年利率24%的标准。该情形导致实践中就新旧规范的衔接与适用出现了不小的争议。据此,《民间借贷司法解释第二次修订》对此进行了修改及明确。

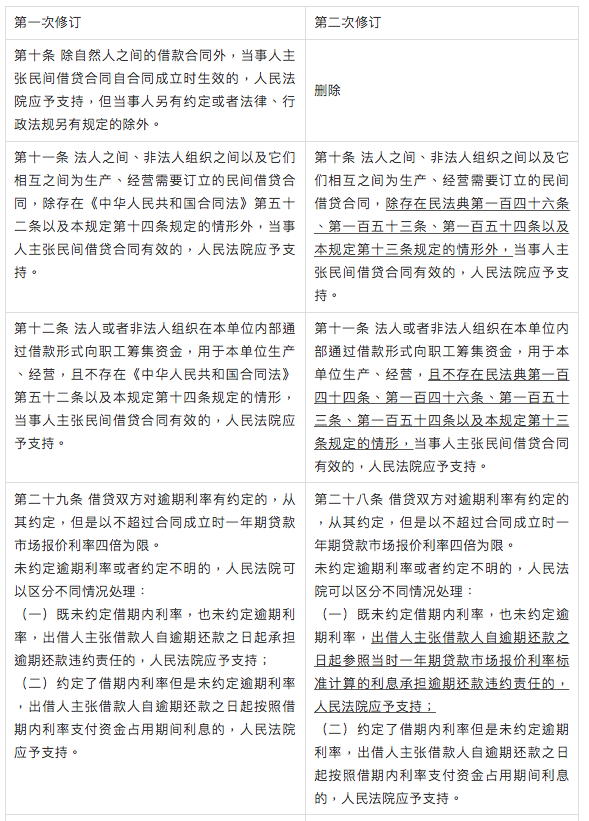

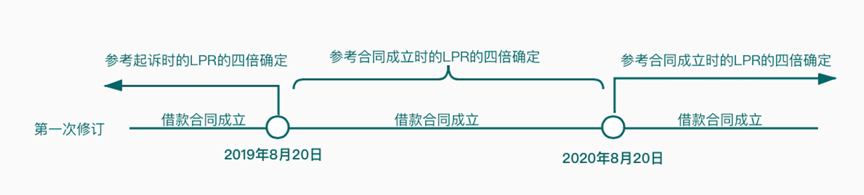

一、《民间借贷司法解释第一次修订》第三十二条

由上图可知,《民间借贷司法解释第一次修订》明确将借款利率的最高保护上限确定为一年期的贷款市场报价利率的四倍。同时,《民间借贷司法解释第一次修订》明确无论双方争议的民间借款合同成立于何时,只要在《民间借贷司法解释第一次修订》正式施行后(即2020年8月20日后)由人民法院受理的民间借贷纠纷案件,人民法院均应当适用一年期的贷款市场报价利率的四倍对当事人的诉讼请求进行审理、裁判。这导致双方在借款合同中所约定的利率即使符合合同成立时生效且正在适用的司法解释的规定,在2020年8月20日起诉后也全部“一刀切”的适用一年期的贷款市场报价利率的四倍作为最高保护标准。当事人所约定的利率超过一年期的贷款市场报价利率的四倍的,人民法院将不予支持。

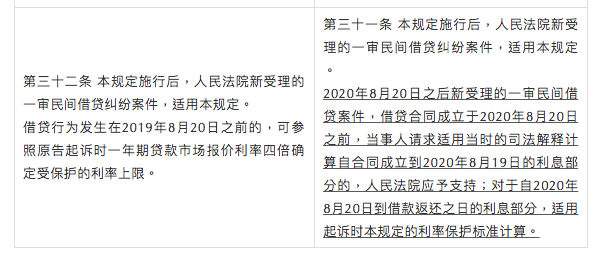

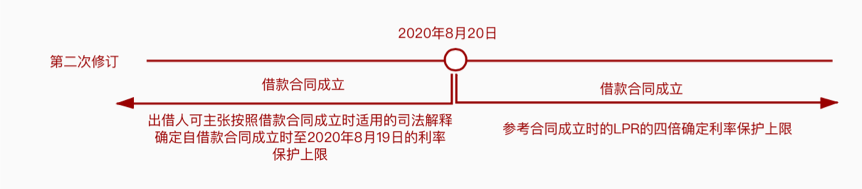

二、《民间借贷司法解释第二次修订》第三十一条

如上图所示,《民间借贷司法解释第二次修订》改变了《民间借贷司法解释第一次修订》中所确定的“一刀切”地适用一年期的贷款市场报价利率的四倍的标准。《民间借贷司法解释第二次修订》以2020年8月20日为分界点,对于借款合同成立于2020年8月20日前的民间借贷纠纷案件,出借人可以主张按照合同成立时所适用的司法解释所确定的利率保护上限计算自借款合同成立后至2020年8月19日期间的利息,对于借款合同成立于2020年8月20日后的民间借贷纠纷案件,继续适用一年期的贷款市场报价利率的四倍。

案例:甲乙双方于2018年8月16日签订了借款合同,约定甲方向乙方出借20万元,借款期内利率为年利率24%,借期自2018年8月16日至2020年8月15日,逾期利率为年利率24%。但因乙方在借款到期后未能偿还借款,甲方于2020年9月向人民法院提起诉讼。因甲乙双方签订借款合同时,最高人民法院于2015年8月6日颁布的《关于审理民间借贷案件适用法律若干问题的规定》尚未失效,而甲乙双方约定年利率为24%的期内利率及逾期利率均未超过该规定所确定的标准,故甲乙之约定符合当时的法律规定。但因甲方系在2020年8月20日后起诉,其应当适用修订后的民间借贷司法解释的相关规定。由此,甲方根据《民间借贷司法解释第二次修订》之规定可如此主张案涉利息及逾期利息:

|

款项性质 |

利率标准 |

计算期间 |

|

利息 |

24% |

2018.8.16—2020.8.15 |

|

逾期利息 |

24% |

2020.8.16—2020.8.19 |

|

一年期贷款市场报价利率的四倍 |

2020.8.20—实际清偿借款本金之日 |

通过前述比较分析的内容可见,关于新旧规范的衔接适用问题,最高人民法院前后观点截然不同。本所律师认为《民间借贷司法解释第一次修订》第三十二条将所有在2020年8月20日后由人民法院受理的案件均“一刀切”的适用一年期贷款市场报价利率的四倍,实际是赋予了《民间借贷司法解释第一次修订》“溯及力”,但这不仅与“法不溯及既往”的基本原则相违背,同时未保护当事人对于现行有效的法律规定的信赖利益。《民间借贷司法解释第二次修订》第三十一条对此内容进行修改后,更加有利于维护当事人交易、经济秩序的稳定性以及保护当事人的信赖利益。

以上即为《民间借贷司法解释第二次修订》的相关修改情况,不论是出借人或借款人都可以据此主张自己的合法权利。