哈萨克斯坦矿业投资,值得借鉴的交易架构

关键词:哈萨克斯坦矿业投资、交易架构、AIFC、风险防控、分阶段增持

SHUREN LAWYER

说起到哈萨克斯坦(下文简称“哈国”)投矿,行业内有不少审慎的声音,甚至有“凡是沾上‘斯坦’这两个字,本身就是一种极大的风险”的说法。但不可否认,哈国依然是中资企业出海投矿的重要落子点,且还在政策红利的窗口期:

-

国家战略支持:哈国是共建“一带一路”倡议的首倡之地,中国则是哈萨克斯坦第一大贸易伙伴和最重要经济伙伴。2024年签订的中哈《关于加强新能矿(关键矿产)领域合作的谅解备忘录》,也为两国矿业合作注入新动力。

-

矿产资源丰富:钨、铬、铀、锰、铜、铅、锌、铁、煤、黄金、铝矾土、镍、钴等。

-

利好政策频出:除铀矿外,外资参与哈国矿业基本不受限制(允许外资100%控股)。哈国“先申请先得”的矿权许可分配机制i,也为提前布局的企业提供了政策窗口期。

出海投资,交易架构先行。精心设计的交易架构既是风险的第一道防火墙,也是实现商业目标的战略通道。本文将通过三个中资企业哈国投矿案例,来拆解不同的交易架构背后商业及风控的考量,希望为即将赴哈国投矿的企业带来一些有价值的参考。

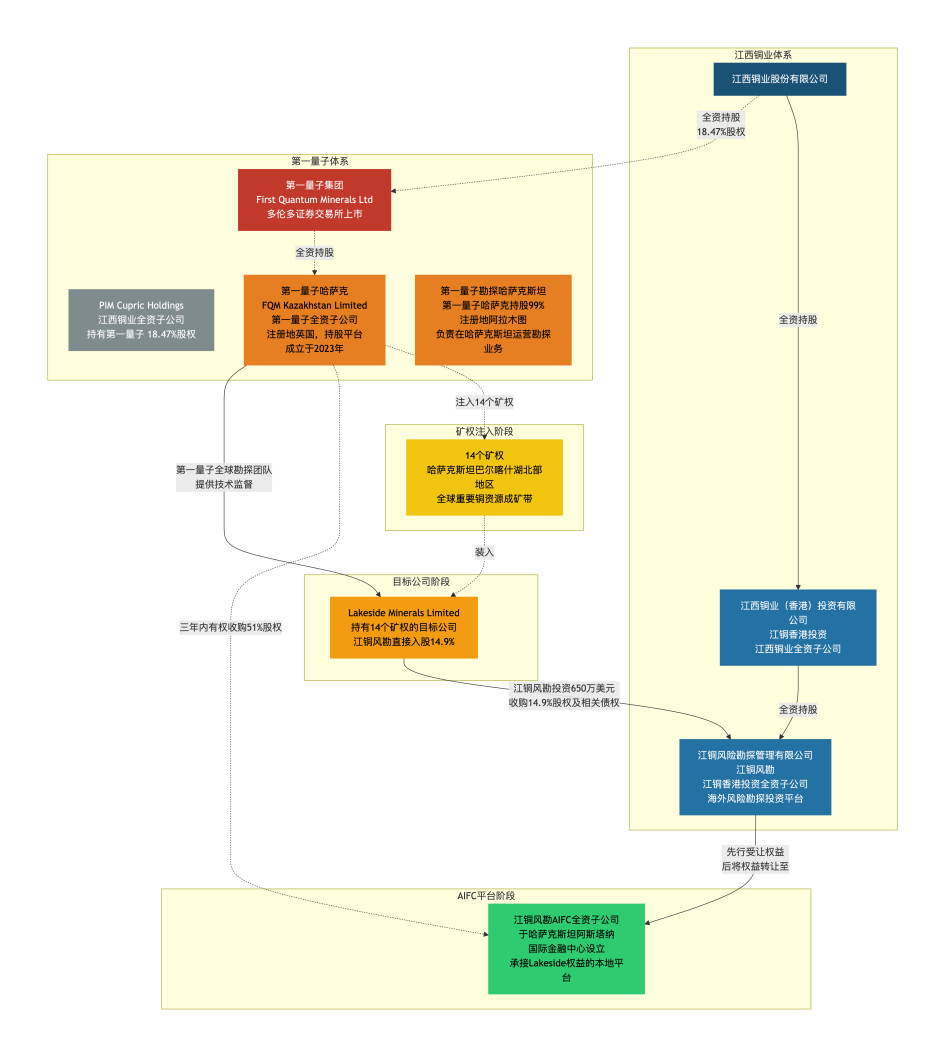

案例一:江西铜业联手第一量子锁定哈国重要铜资源成矿带

——小成本锁定早期勘探项目

一、交易回顾

二、交易架构及风控亮点

案例二:紫金矿业收购哈国RG金矿

—借力资本市场快速收购大型成熟在产矿山项目

一、交易回顾

二、交易架构及风控亮点

.png)

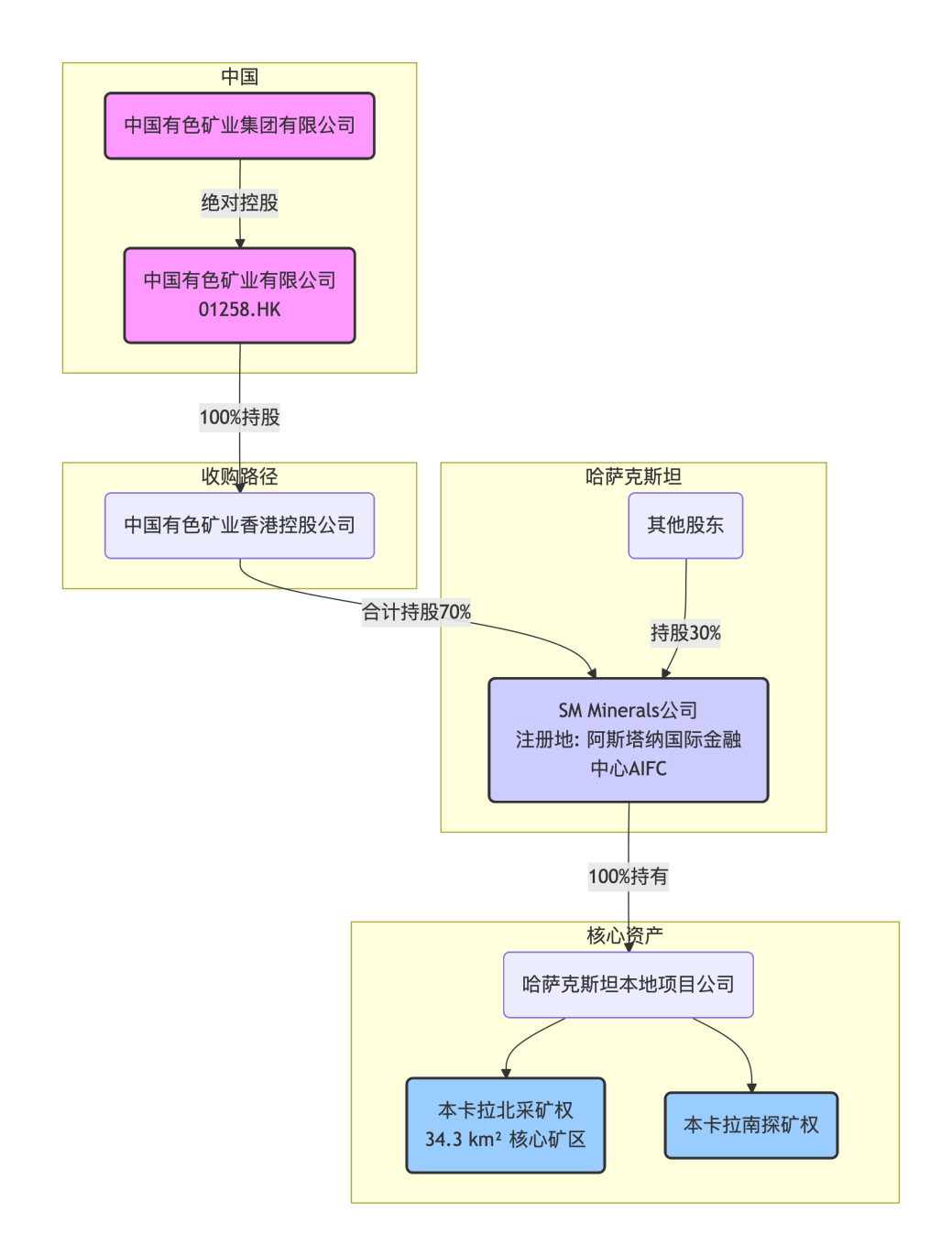

案例三:中国有色矿业投资哈国SM Minerals公司

——分阶段增持优质项目的典型案例

一、交易回顾

二、交易核心路径及风控亮点

案例启发

以上三个收购案例刚好是三类投资场景,为企业投资矿业做了非常不错的参考指引:

1)作为财务投资人小比例参股与成熟矿企合作锁定高潜力海外项目。这对于对矿业行业没有业务积累,但是想布局这个赛道的企业来说,是不错的投资方式,有老玩家带着风险既可控,又能参与进来学习;

2)借力资本市场快速收购大型成熟在产矿山项目。大型成熟在产矿山项目的好处就在于“确定性”,当然收购价格肯定也与”确定性“的价值适配,能收购这类项目的企业本身对矿业行业就非常熟悉,资金实力也雄厚,紫金在RG项目收购中还展现了非常强的资本运作实力,这也是大型矿企海外收购中值得参考的。

3)分阶段增持优质项目。中国有色矿业投资SM Minerals的案例非常具有代表性,500 万美元实现 5% 参股,与合作方构建关系的同时还能实现更低成本的尽调,对项目及合作方有一定信心后追加开发资金进一步持股并在谈判及合约中为后来的控股锁定通道,稳健务实的投资方式将交易风险降到了最低。

投资方式虽不同,但大家的交易架构十分类似:境内-香港(或+新加坡)-AIFC-项目公司

精准不冗余的架构设计既保障了多方面的功能需求(风控、税务筹划、资本运作等),又不至于有太高的商业运维成本和合规成本。这个架构中,AIFC 平台的搭建非常重要,笔者认为大家未来赴哈国投资应该把 AIFC 平台纳入必选项考量。 AIFC 的核心优势是友好的税务政策。很多投资人可能觉得矿业开发与运营并不适配 AIFC 的免税企业范围内,那不如注册正经哈国认可的 TOO(有限责任公司),运作项目更方便一些。但TOO 还是 AIFC 其实不是二选一,完全可以 1+1两条腿走路。也就是实业走TOO项目公司,资本走AIFC,两条腿走路,既为税务优化带来了空间,也能通过具体项目公司与所在地区政府保持一个便捷的联络。

当然,每家企业的现状、出海投资的商业考量都有其个性,交易架构如何设置不能一概而论,需要律师及相关专业人士(如税务师)在交易启动之初就来系统规划整体架构,不能““拍脑袋定”,更不能“先签合同再补架构”,这与商业谈判同等重要。

最后需要提示大家的是,赴哈萨克斯坦进行矿业投资,务必要做好投前尽调,这也是保障投资安全的基本前提。当然,架构设计、资金进出路径规划、税务统筹考量、不同法域的风控衔接是一个系统性的工程,需要多方专业人员帮助企业一起系统研究和落地。在这方面,树人也在和许多客户一起探索前行,我们深知出海投矿依然还会遇到各种各样的难题,需要与各合作方持续协同、攻坚克难,也非常感恩各位矿业客户对于树人的支持和信任。对客户的每一件事怀有敬畏之心,是树人的基本态度,“拥抱变化、精进前行”是树人一直坚守的价值观,愿陪各位出海投矿的朋友们一起破浪前行、落子全球。

SHUREN

参考文献

i哈萨克斯坦《底土和底土资源利用法》第189条-riority of consideration of applications for licenses for the exploration of solid minerals in the same block、第 266 条-Priority of the issue of artisanal mining licences.

i江西铜业股份有限公司(600362.SH / 00358.HK)《自愿性公告——关于本公司全资子公司与第一量子全资子公司签署合作契约》(H股),2026年1月15日发布

ii哈萨克斯坦《底土和底土资源利用法》第189条、第 266 条

ii江西铜业股份有限公司(600362.SH / 00358.HK)《自愿性公告——关于本公司全资子公司与第一量子全资子公司签署合作契约》(H股),2026年1月15日发布

iii根据公开网络信息整理绘制

iv紫金矿业集团股份有限公司《关于哈萨克斯坦Raygorodok金矿项目收购完成交割的公告》(公告编号:临2025-081),2025年10月13日披露

v根据公开网络信息整理绘制

vi紫金矿业集团股份有限公司 关于收购哈萨克斯坦Raygorodok金矿项目的公告(公告编号:临 2025-060),2025年6月30日披露

vii紫金矿业集团股份有限公司 关于收购哈萨克斯坦Raygorodok金矿项目的公告(公告编号:临 2025-060),2025年6月30日披露

viii中國有色礦業有限公司(股份代號:01258)《內幕信息公告 — 進一步收購哈薩克斯坦SM MINERALS若干已發行股本》,2025年12月19日披露

ix根据公开网络信息整理绘制