民间借贷二十问:新规解读答疑惑之适用范围篇

「声明」本文系树人律师事务所律师及职员撰写原创文章,同步公开发表在树人律师事务所微信公众号及网站上,

文章著作权属树人律师事务所所有,在其他平台或媒体发布、转载需经树人律师事务所许可。

取得许可在文末扫码关注“树人律师”进行联系。

随着《中华人民共和国民法典》(以下简称“《民法典》”)的正式施行,相关法律、司法解释等都进行了新一轮修正,但其中有一部司法解释已于2020年08月19日进行了修正的情况下,为何才经过短短4个月时间,又于2020年12月29日进行二次修正?仅仅是因为配套《民法典》的施行?网上公众号盛传的利率分段计算又该如何理解?修正后最新的规定对于企业及相关自然人而言,在具体签订《借款合同》时又有什么值得注意的地方呢?

下面笔者将以制定背景作为切入点,以几篇系列文章对上述问题作出回答,并对2021年1月1日施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称“《民间借贷新规》”)作详细的介绍,希望帮助大家在签订相关《借款合同》时对相关要点予以注意。

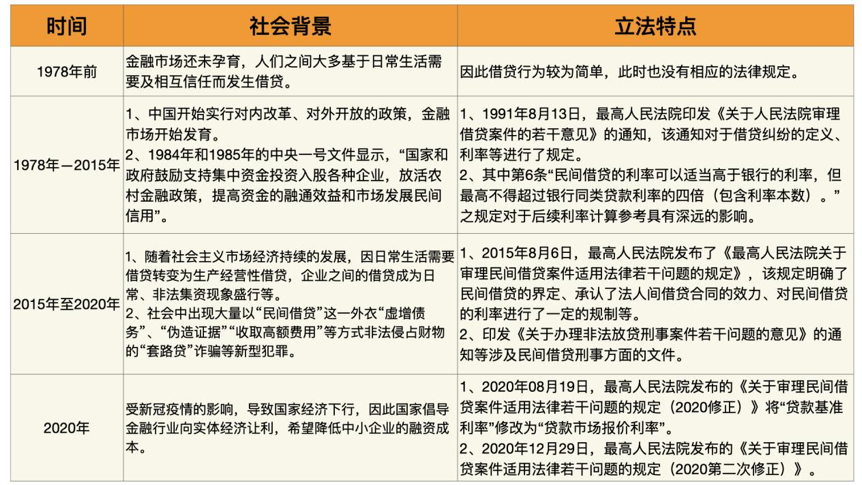

时代背景决定法律制定

我们知道,任何法律法规与司法解释的出台都与时代背景紧密相连,因此为了使读者更好的理解本系列相关要点,笔者梳理了民间借贷在不同时代背景下的主要法律规定及其特点。

现行时代背景下,适用《民间借贷新规》的注意要点

下面笔者将从具体实践出发,将一些最新、最需要关注的点以问答形式提请各位读者在进行相关借贷时予以注意。

问题一:作为金融机构的银行,能否适用《民间借贷新规》?

结论:不适用,但最高利率标准能否参照适用有待司法实践印证。

解析:《民间借贷新规》第一条规定因发放贷款等相关金融业务引发的纠纷不适用本规定,因此可以得出金融借款合同纠纷不适用《民间借贷新规》的结论。

但是根据2017年08月04日最高人民法院印发《关于进一步加强金融审判工作的若干意见》的通知2. :“……金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持……”及最高人民法院的相关裁判案例可以得出,即使是金融借款合同纠纷,但在涉及一些利息、复利、罚息、违约金等能否被支持的问题上,还是会参考以往民间借贷规定的最高利率标准,但目前由于最高人民法院还无相关案例,故《民间借贷新规》施行后涉及金融借款纠纷时能否适用不超过一年期LPR四倍这一最高利率标准还待司法实践印证。

问题二:小额贷款公司是否属于金融机构,能否适用《民间借贷新规》?

结论:以往主流观点及青海省内司法实践认为小额贷款公司应适用民间借贷相关规定,但目前最高法已有相关批复发布,故之后的适用情况仍有待司法实践印证。

解析:2019年9月11日发布的《全国法院民商事审判工作会议纪要》理解与适用第51条认为“金融机构包括经“一行两会”等金融监管部门批准设立的银行、非银行金融机构及各自的分支机构,以及经有关政府部门批准设立的从事金融活动的典当行、小额贷款公司等法人及其分支机构。”但此纪要毕竟不是司法解释,不能作为裁判依据进行援引。

2021年1月15日左右,网上盛传一条广东省高级人民法院就此问题专门向最高人民法院作出请示的批复——《最高人民法院关于新民间借贷司法解释适用范围问题的批复》法释〔2020〕27号,该批复第1条明确规定:“关于适用范围问题。经征求金融监管部门意见,由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司七类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。”2021年1月29日左右,最高法民二庭在微信公众号发表《新民间借贷司法解释的理解与适用》,其中第二部分再一次确认由地方金融监管部门监管的小额贷款公司等不适用新民间借贷司法解释。

综上,虽然目前小额贷款公司等不适用《民间借贷新规》已有明确导向,但目前最高法及青海省内法院还无明确案例对此进行裁判。因此后续如存在小额贷款公司等不适用《民间借贷新规》的情况,那么小额贷款公司发生的借贷案件应适用什么法律规定?小额贷款公司可以约定的最高利率又以什么为标准?法院是否可以支持小额贷款公司约定的罚息及其复利?上述问题仍有待司法实践印证。

问题三:《民间借贷新规》的适用范围到底是什么?

结论:适用于自然人、法人和非法人组织之间的资金融通,不适用于金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷。

解析:根据《民间借贷新规》第一条规定:“本规定所称的民间借贷,是指自然人、法人和非法人组织之间进行资金融通的行为。经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。”据此可知,民间借贷是各类非金融机构法人和组织及其分支机构、自然人相互之间通过书面或口头协议,约定借款还息的权利义务所形成的债权债务关系,具有非官方性,非正规性的特征。根据最高法民二庭在微信公众号发表的《新民间借贷司法解释的理解与适用》可知,民间借贷具有“非正式金融”的概念,用于泛指在银行业监管机关的监管之外,由非正式金融机构参与实施的金融活动。因此金融借款与民间借贷的区别主要表现在金融借款的出借主体是特殊主体,是国家授权允许经营贷款业务的金融机构。故《民间借贷新规》只适用于自然人、法人和非法人组织之间的资金融通,而不适用金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷。

由于字数篇幅的限制,本系列第一篇就在介绍完毕相关背景知识后到此结束。本系列的后续文章将在开头直接予以阐述适用《民间借贷新规》的具体注意要点及建议,敬请期待。