企业国有产权无偿划转之流程及税务问题

「声明」本文系树人律师事务所律师及职员撰写原创文章,同步公开发表在树人律师事务所微信公众号及网站上,

文章著作权属树人律师事务所所有,在其他平台或媒体发布、转载需经树人律师事务所许可。

取得许可在文末扫码关注“树人律师”进行联系。

企业国有产权无偿划转在资产重组中是一种特殊的交易方式和重要工具,是国资部门通过行政行为对国资权益的处分。和平等市场主体间的市场化交易相比,其具有交易成本低、执行过程通畅等优势;对国资管理而言,有利于优化产权配置、促进区域产业调整,理顺管理体制;对于企业来说,有利于盘活存量资产,优化业务体系,改善其经营和生存状态。

本所律师对国有产权无偿划转的流程及税务问题作了以下梳理。

企业国有资产无偿划转的主体

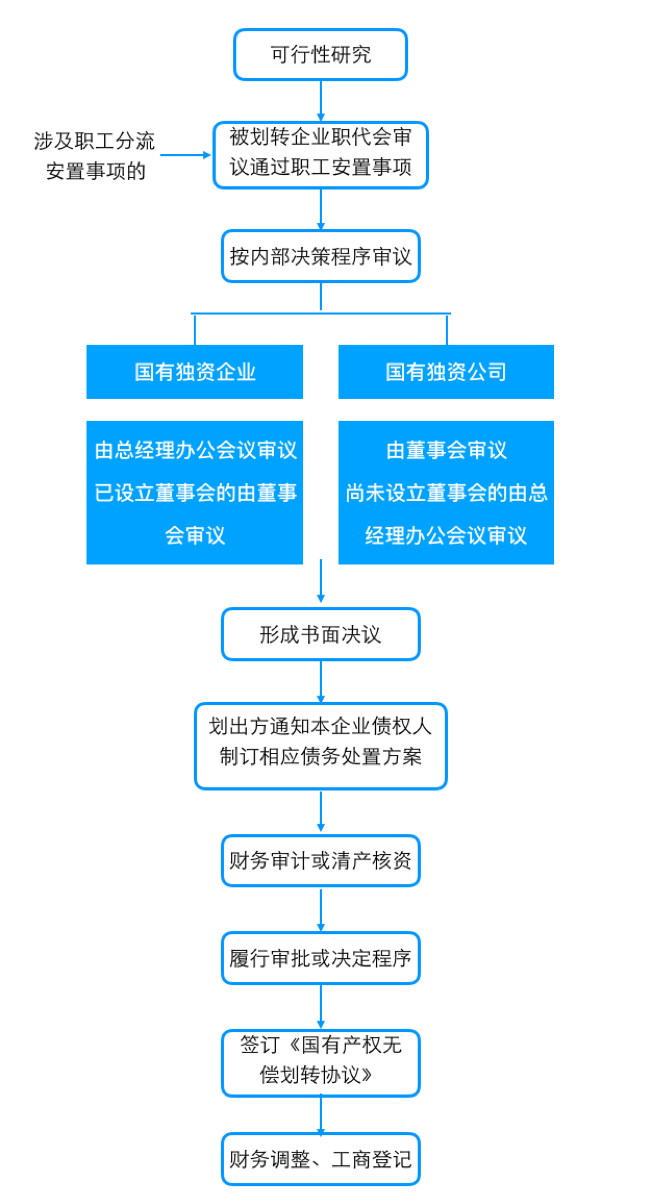

企业国有资产无偿划转的流程

企业国有资产无偿划转中产生的税务问题

目前我国没有对企业国有产权无偿划转的税务作出统一、明确的规范,只是对部分主体的某些划转行为作出了规定。一般情况下,企业国有产权无偿划转涉及的税种主要有增值税、企业所得税和印花税。

一、增值税

《营业税改征增值税试点实施办法(2016)》第十四条规定:“下列情形视同销售服务、无形资产或者不动产:……2.单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外……”

上述规定将“无偿转让的无形资产”视为销售行为,在增值税的缴税范围之内。

二、企业所得税

《企业所得税法》第二章第六条规定,“企业以货币形式和非货币形式从各种来源取得的收入,为收入总额,包括接受捐赠收入。”

《企业所得税法实施条例》第二十一条规定:“企业所得税法第六条第(八)项所称接受捐赠收入,是指企业接受的来自其他企业、组织或者个人无偿给予的货币性资产、非货币性资产”。

《关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号)对特定主体之间及特定情况下产权划转时采用特殊性税务处理作了规定:“对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:

1、划出方企业和划入方企业均不确认所得;

2、划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定;

3、划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除。

《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(2015年第40号),对特定主体、特定条件以及计税基础和统一税务处理作出了详细解释。

《关于促进企业重组有关企业所得税处理问题的通知》和《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》的适用范围十分有限,如果产权无偿划转行为不符合特定条件,就无法采用特殊性税务处理,仍应缴纳企业所得税。

三、印花税

目前对于企业国有产权无偿划转是否需缴纳印花税的问题仍存在争议。

《企业国有产权无偿划转管理暂行办法》第十条规定:“划转双方协商一致后,应当签订企业国有产权无偿划转协议……”

《印花税暂行条例施行细则》第二条应纳税凭证中的“产权转移书据”是否包含无偿划转协议;《印花税暂行条例施行细则》第四条免纳印花税中包括“(二)财产所有人将财产赠给政府、社会福利单位、学校所立的书据”,如果将企业国有产权无偿划转视为企业将财产捐赠给政府或政府部门,是否属于免纳税情形。对以上问题目前缺乏明确的解释。