矿业权流转过程中涉及的税与费

「声明」本文系树人律师事务所律师及职员撰写原创文章,同步公开发表在树人律师事务所微信公众号及网站上,

文章著作权属树人律师事务所所有,在其他平台或媒体发布、转载需经树人律师事务所许可。

取得许可在文末扫码关注“树人律师”进行联系。

今年的矿产资源行情普遍向好,投资者投资热情高涨,催生了大量的矿产资源并购活动。矿产资源的收购,除了与其他并购一样采取股权收购方式外,也存在很多直接收购资产即收购矿业权的情形。直接收购矿业权,可以避免原矿业企业存在的瑕疵,更重要的是,直接收购矿业权可以避免继承原矿业企业存在的债务,尤其是可以规避或有负债风险。因此,收购矿业权具有直接、安全的特点。收购矿业权与收购矿业公司股权相比,除了需要经过自然资源管理部门审批外,最重要的区别还在于税负差异上。那么仅仅就收购矿业权而言,在矿业权流转的过程中,将会涉及哪些相关的税种及费用呢?下面树人律师将为您详细阐述。

一、资产流转产生的增值税及相关税种

在转让矿业权时,转让方需要缴纳因财产流转所产生的税费,如增值税,以及与增值税相关的城市维护建设税、教育费附加、地方教育费附加。

(一)增值税

矿业权是探矿权与采矿权的合称,是一种无形资产。因此,转让矿业权的行为属于销售无形资产的范畴,根据《中华人民共和国增值税暂行条例》规定,应缴纳增值税。

1、计税依据

矿业权转让的增值税应纳税额为矿业权卖出价扣除买入价,即销售额。

2、税率

一般纳税人转让探矿权的增值税税率是6%,小规模纳税人转让探矿权的征收率是3%。

3、征收时间

矿业权转让行为发生时,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

计算公式:

增值税应纳税额=销售额×适用税率

(二)增值税相关税种

1、城市维护建设税

根据《中华人民共和国城市维护建设税暂行条例》第二条及相关规定,凡缴纳增值税的单位和个人,都是城市维护建设税的纳税义务人,都应当依照规定缴纳城市维护建设税。

(1)计税依据

城市维护建设税的计税依据为纳税人实际缴纳的增值税税额。

即将于2021年9月1日施行的《中华人民共和国城市维护建设税法》对此进一步细化,城市维护建设税的计税依据应按照规定扣除期末留抵退税退还的增值税税额。

(2)税率

城市维护建设税税率如下:

•纳税人所在地在市区的,税率为7%;

•纳税人所在地在县城、镇的,税率为5%;

•纳税人所在地不在市区、县城或镇的,税率为1%。

(3)征收时间

城市维护建设税的纳税义务发生时间与增值税的纳税义务发生时间一致,与增值税同时缴纳。

计算公式:

城市维护建设税的应纳税额=企业实际缴纳的增值税×适用税率

修改后的计算公式为:

城市维护建设税的应纳税额=(增值税-期末留抵退税退还的增值税税额)×适用税率

2、教育费附加

(1)计税依据

教育费附加与城市维护建设税的计税依据相同,以各单位和个人实际缴纳的增值税的税额为计征依据。

(2)税率

教育费附加率为3%。

(3)征收时间

与增值税同时缴纳。

计算公式:

应纳教育费附加费=企业实际缴纳的增值税×3%

3、地方教育费附加

地方教育附加征收标准统一为单位和个人(包括外商投资企业、外国企业及外籍个人)实际缴纳的增值税税额的2%。

计算公式:

应纳地方教育附加费=企业实际缴纳的增值税×2%

二、转让矿业权所得收入——企业所得税

矿业权人转让矿业权所取得的收入,属于《中华人民共和国企业所得税法》中规定的企业转让财产所得,因此该项收入应纳入转让企业所得税的应纳税所得额,按年度计算按月或季度预缴。

(一)计税依据

转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额。

(二)税率

一般企业所得税的税率为25%。

符合条件的小型微利企业,减按20%的税率征收企业所得税。

国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

自2019年1月1日至2021年12月31日,小型微利企业享有一些减免优惠政策。

(三)征收时间

企业所得税一般分月或者分季预缴,在年度终了后汇算清缴,结清应缴应退税款。

计算公式:

企业所得税应纳税额=应纳税所得额*税率-减除减免和抵免税额后的余额

三、签订合同——印花税

在矿业权转让过程中,如签订合同或存在产权转移书据,那么应当缴纳印花税。

(一)计税依据

印花税的计税依据,为产权转移书据所列的金额,不包括列明的增值税税款。即矿业权转让交易的交易金额。

(二)税率

根据《中华人民共和国印花税暂行条例》的规定,印花税税率为按书据所载金额0.5‰贴花。

(三)征收时间

应纳税凭证书立或者领受时间即为印花税纳税义务的发生时间。

计算公式:

印花税应纳税额=交易金额*0.5‰

四、矿业权转让的特殊要求——矿业权出让收益

矿业权出让收益原为矿业权价款,2017年4月国务院印发《矿产资源权益金制度改革方案》,将探矿权、采矿权价款调整为矿业权出让收益。矿业权出让收益是指国家拥有自然资源所有权,国家将矿业权出让给矿业权人而依法收取的国有资源有偿使用收入。在矿业权转让时,需要完成矿业权出让收益的处置。

(一)矿业权出让收益的缴纳

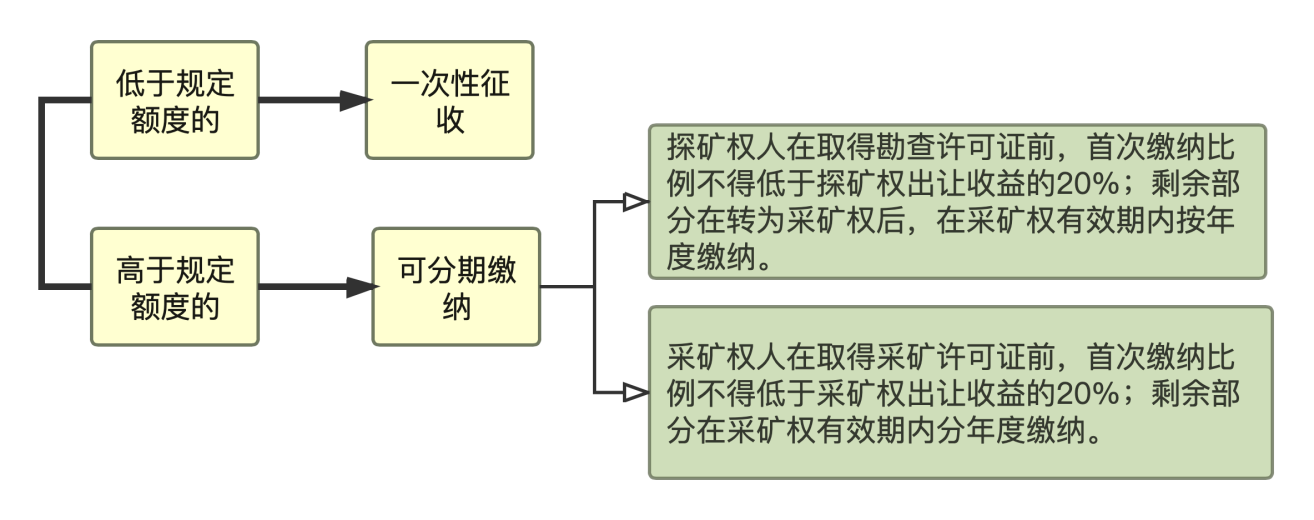

矿业权人在转让矿业权时,应依法缴纳矿业权出让收益。探矿权转让时,未缴纳的探矿权出让收益由探矿权的受让人承担缴纳义务。采矿权人转让采矿权并分期缴纳出让收益,采矿权人需缴清已到期的部分,受让人继续缴纳剩余采矿权出让收益。

矿业权出让收益在出让时一次性确定,以货币资金方式支付,可以分期缴纳。

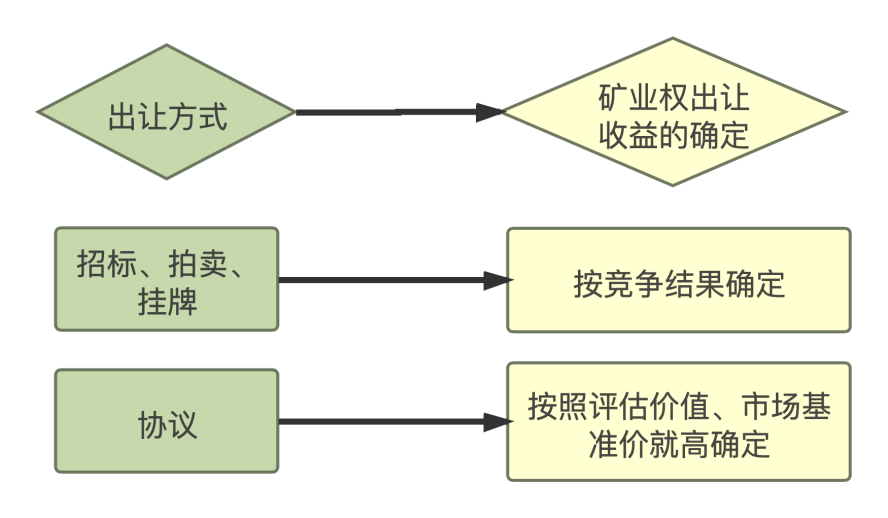

(二)矿业权出让收益的确定

针对不同的出让方式,矿业权出让收益的确定亦有所不同:

(三)矿业权出让收益的征收

1、以出让金额形式征收

矿业权出让收益原则上通过出让金额的形式征收。以出让金额形式征收的矿业权出让收益的征收方式如下:

2、以出让收益率确定

对属于资源储量较大、矿山服务年限较长、市场风险较高等情形的矿业权,可探索通过矿业权出让收益率(矿业权出让收益率=矿业权出让收益/矿产品销售收入*100%)的形式征收。具体征收形式由矿业权出让机关依据资源禀赋、勘查开发条件和宏观调控要求等因素进行选择。

以出让收益率确定的矿业权出让收益,在矿山开采时按年度征收,计算公式为:年度矿业权出让收益=矿业权出让收益率×矿产品年度销售收入。

上一篇慎用慎收询证函