《民法典担保制度解释》系列解读之四:房地一体抵押原则及例外

「声明」本文系树人律师事务所律师及职员撰写原创文章,同步公开发表在树人律师事务所微信公众号及网站上,

文章著作权属树人律师事务所所有,在其他平台或媒体发布、转载需经树人律师事务所许可。

取得许可在文末扫码关注“树人律师”进行联系。

什么是房地一体原则和房地一体抵押原则

“房地一体”原则,是指当转让、抵押房屋等建筑物的所有权时,其占用范围内的土地使用权也要一并转让、抵押;当转让、抵押土地使用权时,其地上的房屋等建筑物的所有权也要一并转让、抵押。也就是我们通常所说的“房随地走”、“地随房走”,具体表现为以下几个方面:

第一,转让房屋时,房屋的所有权和该房屋占用范围内的土地使用权必须同时转让。

第二,转让土地使用权时,该土地范围内的房屋必须同时转让。此时应当区分情况:

(1)如果在该土地范围内还没有进行房屋建设,那么其转让仅仅涉及土地使用权;

(2)如果该土地范围内已经建造了房屋,则要求房屋的所有权随土地同时转让。

《民法典》第397条规定:“以建筑物抵押的,该建筑物占用范围内的建设用地使用权一并抵押。以建设用地使用权抵押的,该土地上的建筑物一并抵押。抵押人未依据前款规定一并抵押的,未抵押的财产视为一并抵押。”该法条就是房地一体原则在抵押中的体现,我们也可称之为“房地一体抵押原则”。

房地一体抵押原则的例外

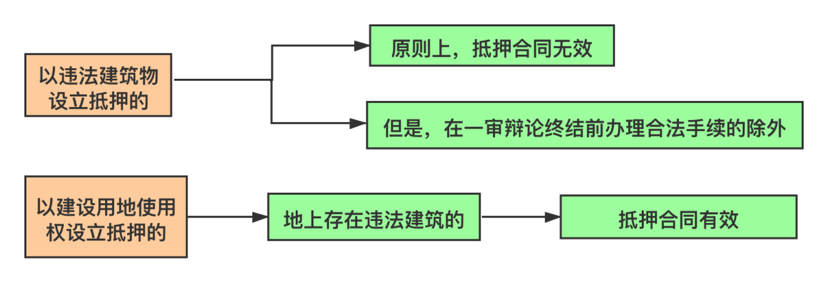

一、以违法建筑物抵押

以违法的建筑物进行抵押的,原则上抵押合同无效,但是一审法庭辩论终结前已经办理合法手续的除外。抵押合同无效时,若主张由于以建筑物进行抵押的,该建筑物占用范围内的建设用地使用权一并抵押,虽然建筑物是违法的,建筑物的抵押无效,但是建设用地使用权的抵押是有效的,该主张是不能成立的,此种情形,是不能适用房地一体抵押原则的。笔者认为,仅以建筑物进行抵押,而该建筑物被确认为违法建筑的,抵押合同无效,此时不能主张建筑物的抵押效力及于建设用地使用权。仅以建设用地使用权依法设立抵押,虽然地上建筑物是违法的,但是不影响抵押合同的效力,该抵押权仍然是成立的,抵押权人可就土地使用权折价、拍卖或变卖后的价款进行受偿。

存在违法建筑物抵押的情形,应当区别注意是以什么为基础设立的抵押,以什么办理的抵押登记,具体可参考下图来分析:

据此,笔者建议,金融公司(抵押权人)在接受债务人(抵押人)仅用建筑物办理抵押的,应当充分审查以下几个方面的事项:

1、该建筑物面积所对应的土地是否已交付全部土地使用权出让金,取得土地使用权证书;

2、该建筑物是否持有建设工程规划许可证和施工许可证;

3、该建筑物是否按照规划进行施工等。

二、新增建筑物部分不视为一并抵押

《民法典》第417条规定:“建设用地使用权抵押后,该土地上新增的建筑物不属于抵押财产”。该条款说明了抵押财产的范围,需要根据抵押权设定时,抵押财产的实际状况进行确定,但哪一部分属于新增部分并没有明确,而《民法典担保制度解释》第51条对此进行了明确的规定。

新增建筑物部分指的是,在办理建设用地使用权抵押时,还没有建设完成的部分、以及规划内尚未建造的建筑物。笔者认为,新增建筑物不视为一并抵押的立法理由有两点:一是基于房与地的相互依附性,参照民法原理主物与从物的关系,设立抵押时,新增建筑物与建设用地使用权并未存在依附或主从关系,不属于抵押设定时的“从物”,因此,建设用地使用权抵押范围应以设立抵押时建筑物的客观现状为限,故新增建筑物不应受建设用地使用权抵押的效力约束;二是建设用地使用权抵押时,新增建筑物并不存在,究其双方签订抵押合同时的本意,当事人双方并无就未来新增建筑物设定抵押权的意思表示,因此,新增建筑物不在抵押合同约定的财产范围,不属于抵押财产。

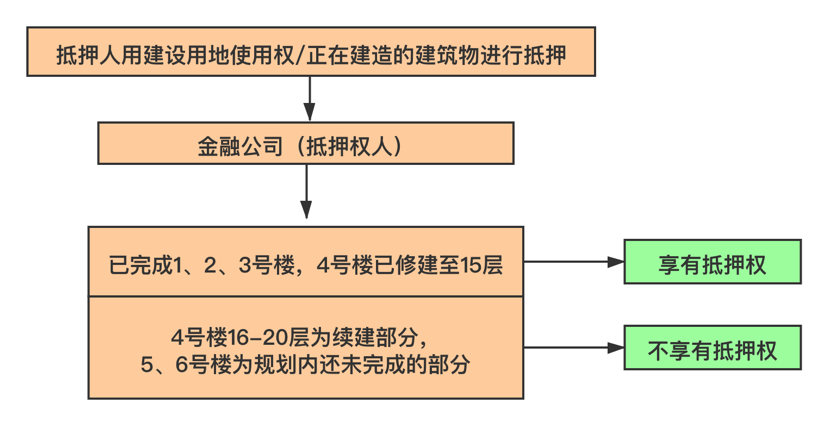

举例来说,A房地产开发公司因资金需要,向B金融公司借款8000万,B金融公司要求A房地产开发公司用该项目提供抵押的。此时,A房地产开发公司的房产开发项目仅施工完成1、2、3号楼,4号楼尚未修建完工,仅修建到了15层,按照规划要求,4号楼应该修建的楼高为20层,另,按照规划要求,该项目应该一共修建1、2、3、4、5、6号楼。此时存在两种情形:(1)A房地产开发公司仅用建设用地使用权进行抵押并办理登记,根据房地一体抵押原则,抵押的效力范围仅及于已完成的建筑物,即1、2、3号楼及4号楼的1-15层,4号楼的16-20层属于续建部分,5、6号楼属于新增建筑物,B金融公司对该两部分不享有抵押权。(2)A房地产开发公司仅用建筑物进行抵押并办理登记,同样的,抵押的效力范围仅及于已完成的建筑物,即1、2、3号楼及4号楼的1-15层,4号楼的16-20层属于续建部分,5、6号楼属于新增建筑物,B金融公司对该两部分不享有抵押权。详细可参见下图:

据此,笔者建议,金融公司(抵押权人)在接受债务人(抵押人)用建设用地使用权或正在建造的建筑物办理抵押的,应当在办理抵押登记时需要备注清楚以下几点:

尤其是在在建建筑物抵押范围这一栏做出以下具体约定:

1、是否包括续建部分;

2、是否包括新增部分或规划内还未建造的部分;

3、已完成的部分具体是哪些。

实务中,相对于抵押权人而言,抵押人作为所有人对新增建筑物的建设时间及建设进度具有较强的举证能力,因此,若仅针对用正在建造的建筑物进行抵押的,建议抵押权人还应注意:

1、抵押合同应内备注清楚建筑物的现状,以照片、视频或公证等其他形式记录下来,并作为抵押合同附件经双方确认后予以留存。

2、后期需对在建工程进行跟进,在抵押人完成续建部分或新增建筑物时,及时针对该部分进行备案登记。

如何处理房地分开抵押的情形

由于房产所有权和土地使用权价值的可分性,以及房产所有权和土地使用权抵押登记的割裂,导致经常发生房地分别抵押并经合法登记的现象,进而产生了两个抵押权之间的冲突问题。针对此种情况如何进行法律适用,成为了理论与司法实践中共同关注的焦点。

为了能够清楚的体现分开抵押的情形,笔者还是以图形来说明吧:

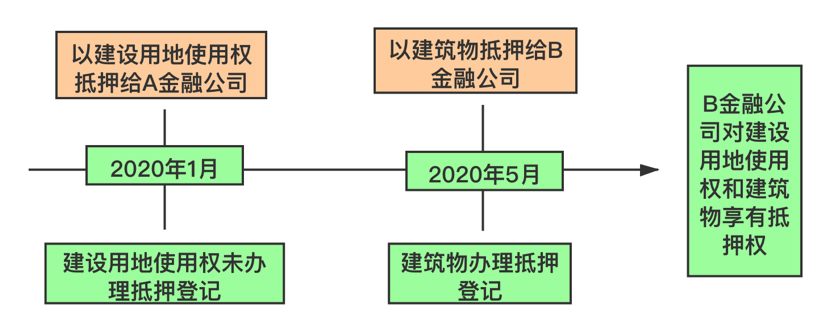

第一种情形:

不动产抵押权的取得是根据是否办理登记来确定,前述A公司虽然与抵押人签订合同在先,但是由于未办理抵押登记,因此,不享有抵押权。B金融公司虽然仅对建筑物办理了抵押登记,但是根据房地一体原则视为B金融公司对该部分的建设用地使用权也享有抵押权。

法条依据:《民法典》第395条规定:“债务人或者第三人有权处分的下列财产可以抵押:(一) 建筑物和其他土地附着物;(二) 建设用地使用权;(三) 海域使用权;(四) 生产设备、原材料、半成品、产品;(五) 正在建造的建筑物、船舶、航空器;(六) 交通运输工具;(七) 法律、行政法规未禁止抵押的其他财产。抵押人可以将前款所列财产一并抵押。”第402条规定:“以本法第三百九十五条第一款第一项至第三项规定的财产或者第五项规定的正在建造的建筑物抵押的,应当办理抵押登记。抵押权自登记时设立。”

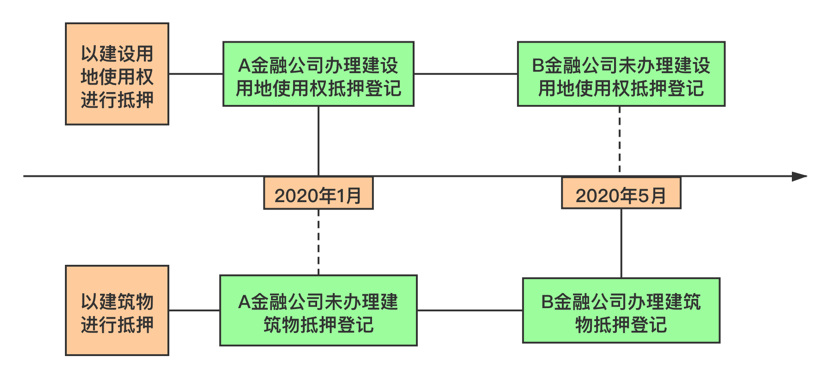

第二种情形:

针对第二种情形,A金融公司和B金融公司均对建设用地使用权和地上建筑物享有抵押权,但是由于A金融公司的抵押时间在先,B金融公司的抵押在后,此时,需要根据办理抵押登记的时间先后来确定清偿顺序。因此,在实现抵押权的时候,需要将房地一并处分,就其价值由A金融公司先行受偿,若有剩余部分,则由B金融公司进行受偿。法条依据:《民法典担保制度解释》第51条第3款规定:“抵押人将建设用地使用权、土地上的建筑物或者正在建造的建筑物分别抵押给不同债权人的,人民法院应当根据抵押登记的时间先后确定清偿顺序。”

建设用地使用权、土地上的建筑物或者正在建造的建筑物分别抵押给不同债权人时,如何处理的问题,简单来说,坚持“一并处分”原则,无论是一体抵押、视为一体抵押或分开抵押的情形,都应坚持一并处分原则。在实现抵押权时,房地需一并处分,针对不同的抵押情形可采取分开计价、分别优先受偿的办法。

据此,笔者建议,金融公司(抵押权人)在接受债务人(抵押人)用建设用地使用权或正在建设的建筑物进行抵押时,除了前述提到的应注意事项之外,还应注意:

对该建设用地及地上建筑物是否存在抵押登记的情形进行审查,若建设用地或建筑物存在抵押登记的情形,则建议债务人(抵押人)另行提供其他不存在权利负担的财产进行抵押,否则,就容易导致虽然享有抵押权,但无法享有第一顺位优先受偿的权利。

结语

房产和土地具有一体性,只有二者构成一个整体,才能最大程度上发挥物的效用,减少分别处置带来的执行与管理混乱。《民法典担保制度司法解释》对过往司法裁判经验中处理房地分别抵押的规则进行了平衡的综合考量,充分考虑到实际需要和理论自治之间的协调,为房地分别抵押的处理提供了具体的司法指引。