个人破产与遗产继承的冲突、融合

在适用破产程序时,个人与企业的不同在于,个人破产会因生老病死而凸显 “基本人权”的保护问题,从而导致个人破产程序与现有既定的人权保障规则产生冲突。若在个人破产程序的实施过程中,债务人死亡,债务人遗留的债务问题该通过何种程序解决?此时偿债主体及资产范围是否会发生变化呢?本文将从实际出发,重点讨论个人破产程序与遗产继承规则针对债务人遗留资产和债务处理的冲突与融合。

一、个人破产程序和遗产继承规则

01

个人破产程序概述

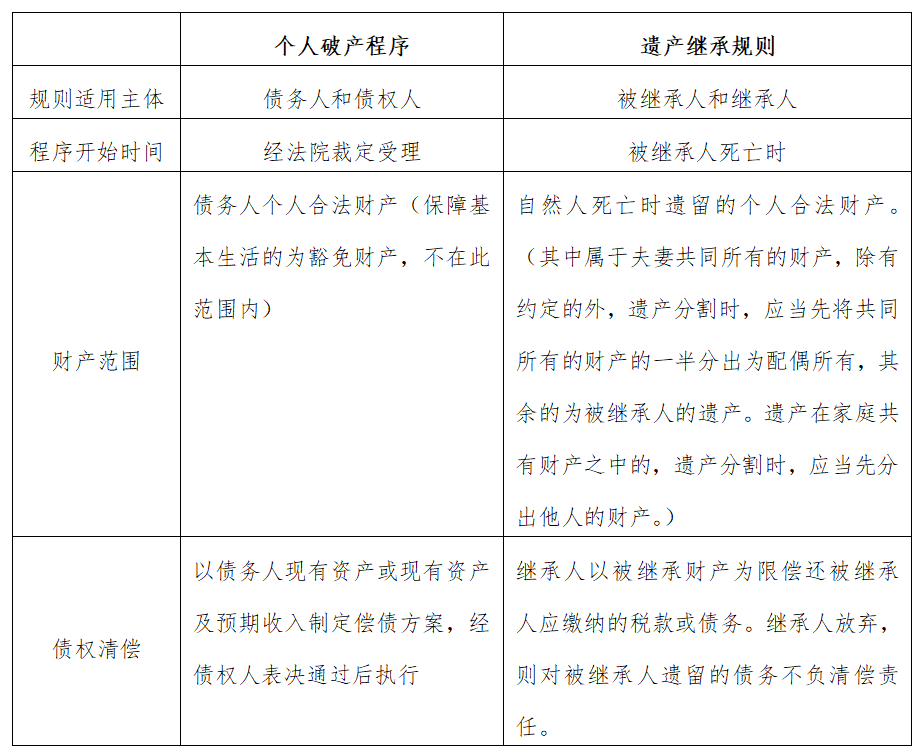

参照深圳市人大及其常委会颁布的《深圳经济特区个人破产法条例》,个人破产程序可分为破产重整、破产清算及破产和解程序。重整、和解程序都是以法律程序规范债务人未来的收入,在保障债务人基本生活的情况下,通过时间换空间有计划的向债权人清偿债务;而清算程序则是以债务人现有资产,即在债务人无预期收入的情况下通过豁免大部分债权对债权人清偿。个人破产程序于法院出具受理裁定之日开始,于法院裁定程序终结之日结束。在个人破产程序中,核心工作为个人债务处理,法院指定第三方机构作为个人破产程序中的管理人,在法院的监督下核查债务人的财产范围和财产价值,接收审查债权,就债务清偿期限及债务清偿额度拟定重整计划、分配方案或和解协议,并提交债权人会议审议表决,前述方案经债权人会议表决通过后,由债务人在管理人的监督下执行。

02

遗产继承规则概述

我国现行《民法典》第六编·继承编中,一共有四十四条法律对继承开始的时间、继承人范围、继承顺位、遗产范围、遗产的处理作了详细规定。其中第一千一百六十条之规定:“继承人对遗产债务的清偿,即继承人需以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务。超过遗产实际价值部分,继承人自愿偿还的不在此限。继承人放弃继承的,对被继承人依法应当缴纳的税款和债务可以不负清偿责任。”明确了继承人继承遗产的同时应当偿还债务,若放弃继承则对被继承人遗留的债务不负清偿责任。

03

个人破产程序与遗产继承规则的对比

通过前述对个人破产程序和遗产规则的概述,大家不难发现我国现有的《民法典》已明确自然人死亡后所遗留资产和债务的处置方式和规则。但在新的个人破产程序中,若自然人死亡,此时遗留的资产和债务该是用何种规则进行处理呢?笔者初步整理了前述两种规则项下针对债务人/被继承人资产和债务的处理原则。

根据列表梳理,个人破产程序与遗产继承规则本是两项独立的法律程序,只有在个人破产程序尚未终结,自然人死亡,继承开始,前述两项法律规则才会产生交集。为此本文将集中讨论个人破产和遗产继承产生交集的情况下,会发生怎样的冲突和融合。

二、个人破产程序与遗产继承的冲突

笔者认为若个人破产程序与遗产继承规则产生交集,则冲突主要集中在程序的衔接以及债权人所认知的偿债资产范围的变化。

01

程序衔接的冲突

个人破产程序是系统地集中地解决个人债务清偿问题,由专人负责调查债务人财产范围、审查债权的真实性、合法性、时效性,依照债务人财产范围和债务范围制定偿债计划,并负责债务人和债权人之间的沟通协调,推动个人破产程序顺利完成。

而在遗产继承规则中,仅简单的描述了继承人应当以被继承财产为限,偿还被继承人的债务。若自然人去世,则继承人难以统一、全面的知晓被继承人遗留的债务规模,也无法判断债权的真实性和时效性,被继承人的债权人也无法通过公开渠道了解到继承人以及继承的资产范围。同时法律规定继承人还有放弃继承的权利,放弃继承则不需要处理被继承人遗留的债务问题,若继承人放弃继承,则被继承人遗留的资产和债务依照法律规定将由遗产管理人处置。但因遗产管理人仅对被继承人遗留资产和债务的现状进行接管处置,处置过程的客观性、全面性较之个人破产程序仍有些许欠缺。

笔者认为当个人破产程序与遗产继承规则产生碰撞时,若直接将债务人遗留的资产和债务通过继承规则处置,一是个人破产程序的工作进程将受到影响,可能导致无法顺利终结程序;二是继承人、被继承人的债权人等相关利益人的权益,无法得到全面的保障。此时不妨将遗产继承的规则加入个人破产,继续由个人破产程序作为处理遗留资产和债务的主要程序,个人破产程序的债务人主体将依照遗产继承规则从去世的债务人变更为继承人,继承人配合管理人进行债务人财产和债务的梳理,以债务人财产为限完成债权的偿还。既能省去继承人继承遗产同时无法处理继承债务的烦恼,也能保障被继承人的债权人可以得到公平公正的清偿。

02

债权人认知的偿债资产范围将发生变化

对于债权人来说,若在个人破产程序中债务人死亡,首先意味着偿债财产范围仅为现有资产再无未来收入,此时个人破产程序只能通过破产清算程序完成对债务的化解。同时遗产规则的加入也意味着将对债务人偿债资产权属进行更明确的划分。债权人所认知的偿债资产范围,将由债务人本人及其家属共有财产分割为仅属于债务人的自有资产。

经笔者检索目前我国已完结的个人破产案例,不难看到,重整计划、和解协议或分配方案中偿债资源除债务人的个人资产外,还有债务人与其配偶、子女及其他亲属共有的资产,共同向债权人进行清偿。但根据《民法典》第一千一百五十三条:“夫妻共同所有的财产,除有约定的外,遗产分割时,应当先将共同所有的财产的一半分出为配偶所有,其余的为被继承人的遗产。遗产在家庭共有财产之中的,遗产分割时,应当先分出他人的财产。”若在个人破产程序过程中,债务人去世,则偿债资源应剥离他人享有的部分,偿债资产范围仅为债务人本人合法拥有的财产,债权人所认知的偿债资产范围将发生变化。

三、个人破产程序与遗产继承的融合

个人破产程序与遗产继承规则,均为处理自然人相关事宜的法律规则,涉及自然人就无法避免的要谈到基本人权和公序良俗。为此笔者认为当个人破产程序与遗产继承规则产生交集,融合主要集中在弱势群体的保障和偿债义务的不中断。

01

保障弱势群体的基本人权

自然人与企业一样都在参与社会生活,创造价值,但自然人又与企业不同,当企业陷入债务危机时可以停工停产,弃车保帅,但自然人在陷入债务危机时,无法让自己和亲属停止生活,也无法不考虑自己的生死存亡而不留余地的为债权人清偿债权。在个人破产程序中,债务人及其所抚养人的基本生活及权利应当保障,一些生活必需品如保障学习、医疗的必需品和合理费用、对债务人有特殊纪念意义的物品等(具体可参照《深圳经济特区个人破产条例》第三十六条)应当豁免,不得用于债务清偿。同时《民法典》第一千一百四十一条“遗嘱应当为缺乏劳动能力有没有生活来源的继承人保留必要份额”亦对生存权利的保障进行了规定。

为此无论是在个人破产程序中或是在遗产继承时,均需保障与债务人有关且无或缺乏劳动能力的弱势群体的基本人权,在处置或分配资产时需着重考虑该部分人群的权益。

02

债务清偿责任不中断

“人死债消”是大多数人对去世之人所遗留债务的朴素理解,其实不然,根据《民法典》第一千一百五十九条、第一千一百六十一条之规定:“分割遗产时应当清偿被继承人依法应当缴纳的税款和债务,同时继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务。超过遗产实际价值部分,继承人自愿偿还的不在此限。继承人放弃继承的,对被继承人依法应当缴纳的税款和债务可以不负清偿责任。”以及个人破产程序中豁免债权,以时间换空间,妥善安排偿债计划、设置免责考察期等措施均可以看到无论是遗产继承规则还是个人破产程序,都在推动自然人通过法律规则积极解决自身的债务,同时也表明偿债义务不以债务人死亡而中断。

若未进入个人破产程序,则继承人应以继承财产为限偿还遗留债务,若已进入个人破产程序则继承人应当配合管理人完成债务人遗留资产和债务的处置。这不仅保障了社会经济的良性循环,也保障了社会正确的公序良俗。

四、结语

目前遗产继承规则是我国现行《民法典》已明确的针对自然人死亡后的遗留债务和资产处理的规则,而个人破产制度在我国尚未形成成熟的制度。当前述两种法律规则产生交集的时候,由个人破产程序作为处理自然人去世后遗留债务和资产的主要程序,再由遗产继承规则明确个人破产程序的配合主体、协助债权人划分所认知的偿债资产范围。在保障由债务人抚养且缺乏劳动能力的弱势群体基本生存权的基础上,通过个人破产程序和遗产继承规则的融合,更好的平衡各方利益主义的权益,妥善解决自然人亡故后的债务遗留问题,促进市场经济的良性循环发展。

作者简介

马自娉律师毕业于华东政法大学,现就职于青海树人律师事务所并购重组部,主要提供企业破产重整、破产清算;代理债权人参与破产程序;代理投资人在破产程序中投资等法律服务。先后参与并办理了西宁特殊钢集团有限责任公司、西宁特殊钢股份有限公司等西钢体系内4家公司破产重整案,代理北京北邮国安有限公司参与北京国安广视有限公司破产清算案,青海省通用航空有限公司破产清算案等项目。

纪雪律师系青海省律师协会非诉讼专业委员会委员,并购部主管律师。主要从事企业重组、资产重组、企业破产重整、收购兼并等法律服务。近年来,主要参与承办了贤成矿业公司重整、青海水泥股份清算转重整、晟晖新能源清算转和解、西宁市国新投资控股有限公司破产清算、青海创新矿业破产重整及破产清算、青海汇泰医药破产清算、哈木铁路破产清算、蜀信房地产重整等多个破产及重整案件。同时参与了西部矿业职工股规范、青海东台吉乃尔锂资源整合及股份公司设立等项目。

*声明:本文观点仅作为交流讨论目的,不可视为树人律师事务所正式法律意见或建议。如您有任何法律问题或需要法律服务,欢迎与本所联系。