关联交易规范性管理及核查解析

「声明」本文系树人律师事务所律师及职员撰写原创文章,同步公开发表在树人律师事务所微信公众号及网站上,

文章著作权属树人律师事务所所有,在其他平台或媒体发布、转载需经树人律师事务所许可。

取得许可在文末扫码关注“树人律师”进行联系。

关联方及关联交易一直是上市公司监管机构核查的重点,从企业运营上说,关联交易是把双刃剑。一方面,规范的关联交易可以节约大量商业谈判等方面的交易成本,增加流动资金的周转率,再者交易方相互了解,彼此信任,交易能够高效有序地进行。另一方面,因关联交易的隐蔽性,极易产生利用关联交易违规向关联方输送利益,损害投资者权益的情形。本文通过对关联交易相关法律规定的简要整理,就关联交易的核查重点进行分析和论述。

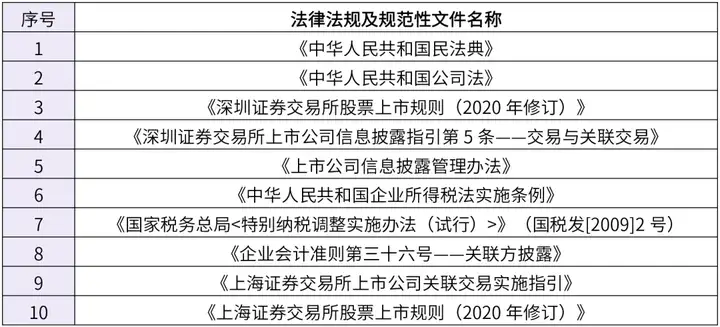

一、关联交易的法律规定

我国现已形成以《中华人民共和国民法典》《中华人民共和国公司法》为主的关联交易规范体系,关联交易核查中,常用的法律规定如下:

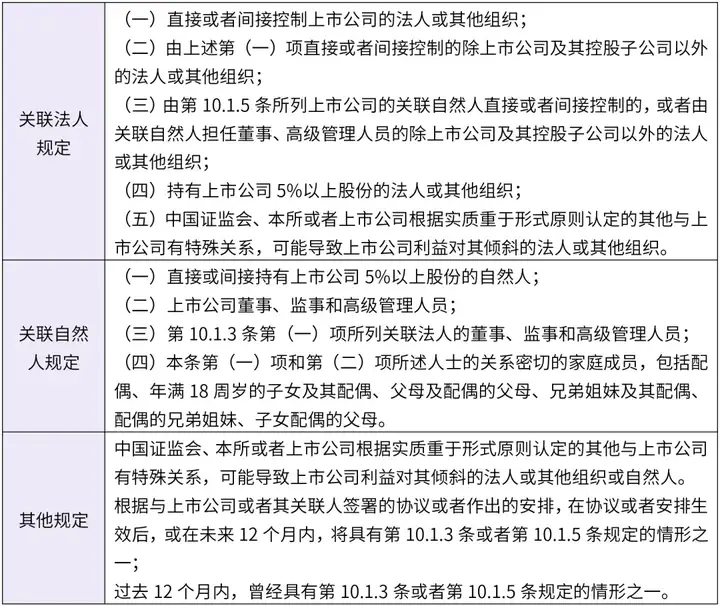

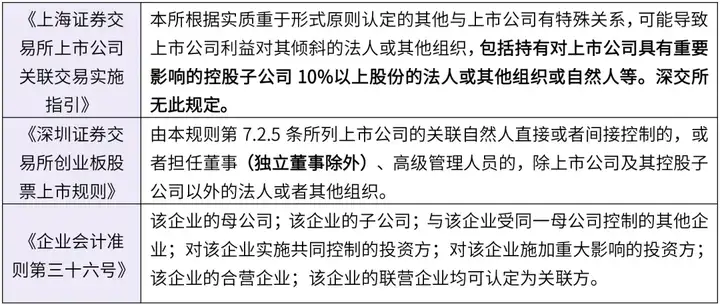

二、关联交易关联方规定的异同

上述法律法规及规范性文件对关联方的规定有所差异,具体如下:

(一)相同点

(二)差异点

三、关联交易的类型及程序

(一)关联交易的类型

根据《深圳证券交易所股票上市规则》第10.1.1的规定,上市公司的关联交易,是指上市公司或者其控股子公司与上市公司关联人之间发生的转移资源或者义务的事项,包括:购买原材料、燃料、动力;销售产品、商品;提供或者接受劳务;委托或者受托销售;关联双方共同投资;其他通过约定可能造成资源或者义务转移的事项。根据发生的频繁性不同,关联交易分为日常性关联交易和偶发性关联交易,在关联交易的程序及披露的相关要求层面,两者并无实质性区别。具体而言,日常性关联交易一般表现为向关联方采购商品或服务;向关联方销售商品等,而偶发性关联交易的表现形式为:关联方资金拆解、关联方提供委托贷款、关联方担保等。

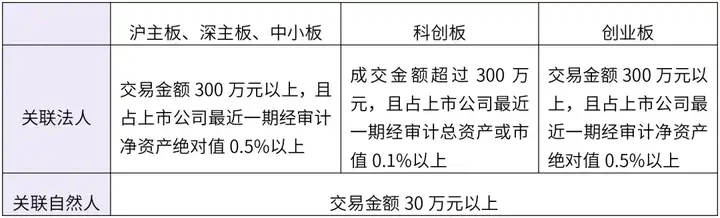

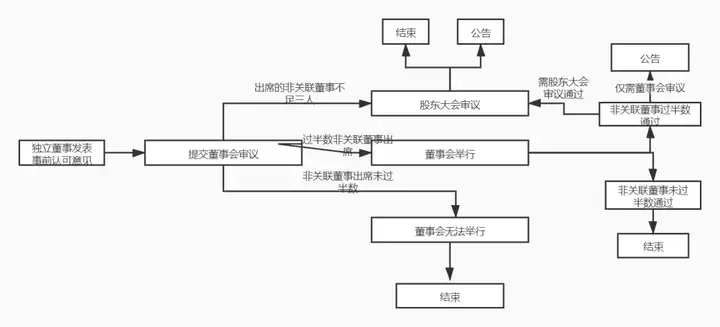

(二)关联交易的决策程序

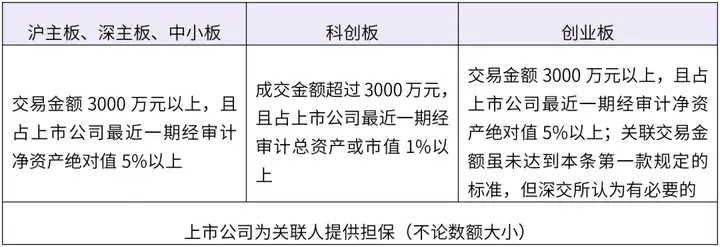

根据交易金额的不同,关联交易可划分为仅需董事会审议的关联交易和需股东大会审议的关联交易。

1. 仅需董事会审议的关联交易

2. 需股东大会审议的关联交易

四、关联交易流程管理

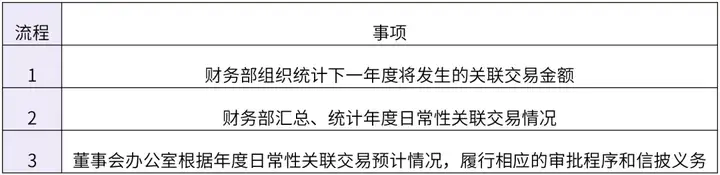

对于日常性关联交易,按照《深圳证券交易所股票上市规则》第10.2.11条第三项的规定,需进行如下准备工作:

完成上述准备工作后按照下表所示流程履行审批义务及信披义务。

五、关联交易核查重点

(一)关联交易程序的规范性

从表面上看,关联交易属于平等民事主体间的市场交易,但实质上,关联交易双方存在着控制与被控制,影响与被影响的关系,因此,关联交易程序的规范是公平交易的防范措施之一。实践中不乏因关联交易不规范而被处罚的案例。

星期六(002291.SZ)公布,公司于2020年7月1日收到中国证券监督管理委员会广东监管局(“广东证监局”)出具的《关于对星期六股份有限公司、于洪涛、何建锋采取出具警示函措施的决定》([2020]82号),公司未按规定及时履行关联交易审批程序及披露义务,直至2020年4月21日、5月13日才分别召开董事会会议和股东大会进行补充确认并公开披露。公司的相关行为违反了《上市公司信息披露管理办法》第二条、第三十条、第四十八条的规定。广东证监局对相关责任人进行了处罚。

关联交易程序的不规范也暴露出公司内控制度的不完善或执行存在缺陷,因此公司要不断完善关联交易的信息披露制度,可引入第三方机构对公司关联交易制度的完整性及执行的规范性进行监督,或加强推行独立董事制度,由独立董事对关联交易相关事宜发表独立意见。

(二)关联交易公允性

关联交易的公允性不仅包含交易价格的公允性,其他的商业条款,如结算期、运输、仓储、质量检验、退换货,交易方式等也应当保持公允。

【688017绿的谐波】曾被交易所问询:

根据招股说明书,公司境内经销商为苏州工业园东茂工业设备有限公司(以下简称苏州东茂)等。2017年至2019年,苏州东茂均为公司第一大客户,其实际控制人陈正东同时为公司股东,持有公司0.8%股权,且报告期内曾任公司监事。

请发行人说明:

●(1)苏州东茂的具体情况,除公司产品外,是否代理销售其他公司产品及内容、占比;

●(2)结合报告期内经销及其返利情况,分析公司与苏州东茂关联交易公允性,公司与苏州东茂是否存在利益输送,公司对苏州东茂是否存在依赖。

在日常的关联交易公允性核查时应当从以下几个方面来判定关联交易是否具备公允性:

●1.交易价格的公允性:第一,交易价格有市场参考价的,依照市场价格或比照市场价格为基础制定的价格,但要注意因产品时节性和区域性而造成的价格差异;第二,交易价格没有市场参考价的,按照成本+利润的核算方式,确定关联交易价格。

●2.其他商业条款的公允性:可参考其他同类客户或供应商,例如非关联方客户的回款期为30天,而关联方客户的回款期为90天,则可能构成交易条款上的不公允。

(三)关联交易必要性

关联交易原则为非必要不发生,因此对于必要性的认定至关重要,一般情况下可从以下方面认定“必要性”:

●1.区位优势,运输成本低,且关联方是当地唯一一家能够满足发行人产品需求的企业。

●2.关联交易能给企业整合优质资源,降低采购成本,增加销售收入。

除此之外,还应当对关联交易发生的实质性予以核查,如涉及采购的,核查是否真实入库并使用,如涉及销售的,核查客户是否真实收到货物,避免发生公司通过非必要的关联交易来虚增销售收入或利润的行为。