股权结构:纠纷背后的“硬伤”

「声明」本文系树人律师事务所律师及职员撰写原创文章,同步公开发表在树人律师事务所微信公众号及网站上,

文章著作权属树人律师事务所所有,在其他平台或媒体发布、转载需经树人律师事务所许可。

取得许可在文末扫码关注“树人律师”进行联系。

不同的股权结构决定了不同的企业组织结构,从而决定了不同的企业治理结构,最终决定了企业的行为和绩效。股权结构是影响一家公司发展的重要因素,就好比人尽皆知的真功夫事件,表面上看是由于家族矛盾所引起的,特别是蔡达标和潘敏峰的离婚是关键。但实际上,问题的根源在于不合理的股权结构.

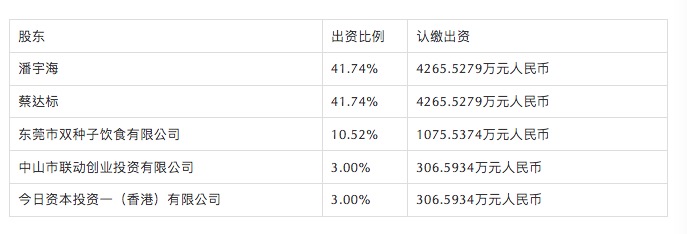

真功夫设立之初,蔡达标夫妻与潘宇海持股比例各为50%,在2007年引进今日资本投资一(香港)有限公司(以下简称“今日资本”)和中山市联动创业投资有限公司(以下简称“中山联动”)两家私募股权投资后,真功夫的股权结构变为蔡达标、潘宇海各占41.74%,双种子公司占10.52%,今日资本和中山联动各占3%。由于蔡达标、潘宇海双方持股比例对等,没有核心股东,在很多事情上无法形成决策,在公司治理过程中很容易造成股东矛盾。这些都为日后的股权之争埋下了伏笔。

所以在股权结构设计,有几个持股比例节点需要重点考虑:

一是33%和67%。因为《公司法》约定了六大事项“须经代表三分之二以上表决权的股东通过的事项”,且当事人也会特别约定一些“须经代表三分之二以上表决权的股东通过的事项”。所以,如果单方股东持股比例大于67%,便对这“须经代表三分之二以上表决权的股东通过的事项”有绝对的话语权;如果单方股东持股比例小于33%,而其余股份掌握在一方股东或者一致行动的几方股东手里,那么该股东对这“须经代表三分之二以上表决权的股东通过的事项”就丧失了话语权。

二是34%和66%。按照上述原理,如果小股东的持股比例选择在20%、30%的样子,那么我们建议索性持股34%以上,如此至少对“须经代表三分之二以上表决权的股东通过的事项”享有表决权。

三是49%和51%。“须经代表半数以上表决权的股东通过的事项”是公司治理中很常见的约定,如此,持股比例是否超过50%,就对股东的权力有很大的影响。比如,一个公司只有两个股东,持股比例为49%和51%,虽然只相差2%,但持股51%便是绝对控股,股东在谈判中及公司治理中总是更占优势。

四是50%和50%。双方股权比例相等,貌似双方地位平等,什么事都好商量着来,但是一旦分歧,谁也不愿意服谁,就会出现僵局,导致公司无法经营管理。因此,一般不建议采用50%对50%的股权比例。需要注意的是,由于股东对公司的出资可以分期投入,所以有个认缴出资比例和实际出资比例的区别。

顾名思义,认缴出资比例,就是股东承诺出资的数额占全体股东承诺出资总额的比例,股东虽然承诺出资这么多,但实际上可能还没缴足,实际出资比例就是股东实际缴付的出资占全体股东实际缴付出资总额的比例。较真的股东会要求按实际出资比例分享表决权和分红,也有的股东嫌改来改去比较麻烦,就直接按认缴出资比例分享表决权和分红了。除此之外,还应当注意以下两个持股比例:

1.外资待遇线(25%)

在中外合资经营企业中外国合营者的投资比例一般不低于25%。外国投资者在并购后所设外商投资企业注册资本中的出资比例高于25%的,该企业才可以享受外商投资企业待遇。[1]

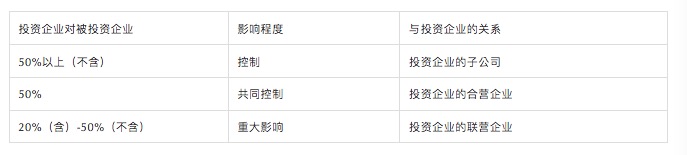

2.重大影响线(20%)

根据《企业会计准则》的规定,当股东持股比例超过20%但低于50%时,通常被认为对被投资公司有重大影响。投资方一旦对被投资公司有重大影响,将被要求以“权益法”对该项投资进行会计核算。[2]

__________________________________

[1]《中华人民共和国中外合资经营企业法》第四条:合营企业的形式为有限责任公司。在合营企业的注册资本中,外国合营者的投资比例一般不低于百分之二十五。

[2]根据《企业会计准则——长期股权投资》持股比例在20%(不含)以下的股权投资按可供出售金融资产入账,持股比例在20%(含)至50%(不含)间的按“权益法”进行会计核算。